Стальная отрасль Великобритании: как и почему декарбонизация провалилась

Непродуманная госполитика создала препятствия для «зеленого» перехода

Экономика Великобритании уверенно движется к нулевым выбросам СО2. На этом фоне ее металлургия выглядит явным аутсайдером. Однако это не вина местных сталелитейных компаний. Правила игры диктует государство. Вот почему британский кейс выглядит как пример от обратного: как НЕ надо проводить декарбонизацию стальной отрасли.

Проблемный переход

Минувший год в британской энергетике стал историческим. В конце сентября закрылась электростанция Ratcliffe-on-Soar в Ноттингеме – последняя ТЭС в стране, работавшая на угле. Ветер впервые стал крупнейшим источником производства электроэнергии (э/э), его доля в энергобалансе выросла на 2% по сравнению с предыдущим годом.

Это означает, что металлургические компании могут существенно уменьшить парниковые выбросы за счет возобновляемых источников энергии (ВИЭ). Тем не менее, до последнего времени крупнейшие метпредприятия присутствовали в топ-10 самых больших эмитентов СО2 Великобритании. Комбинат Port Talbot, принадлежащий индийской Tata Steel, на 4 месте – 6,2 млн т в 2023 г., комбинат Scunthorpe компании British Steel – на 8 месте с 3,3 млн т. Выбросы всей британской металлургии в 2023 г. составили 9,862 млн т.

Почему так? Потому что переход с BF-BOF на EAF scrap based оказался слишком болезненным для владельцев Port Talbot и Scunthorpe. Стоимость строительства EAF в Порт Талботе – £1,25 млрд, в Сканторпе – превышает £2 млрд. При этом инвестиционные возможности самих производителей ограничены узкой маржинальностью. Которая, в свою очередь, является следствием слабой защищенности внутреннего рынка от дешевого стального импорта.

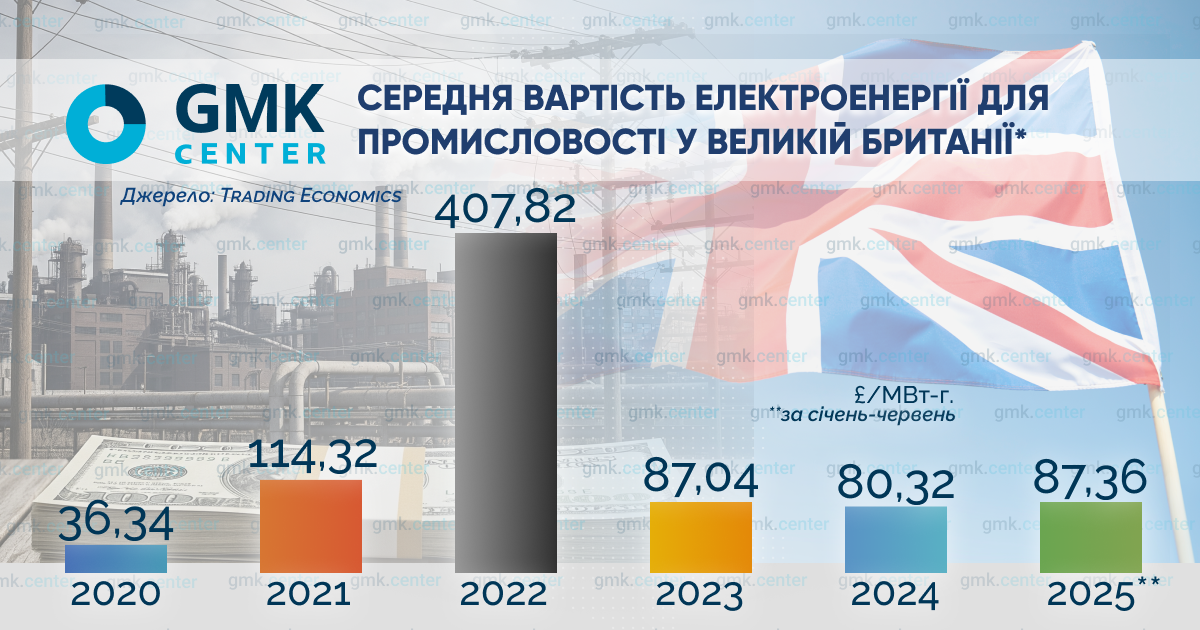

Сюда же надо добавить высокую стоимость э/э. Да, сейчас ситуация выглядит получше, чем несколько лет назад.

Тем не менее, даже сейчас «зеленая» энергия в Великобритании на 60% дороже, чем в европейских странах, по данным UK Metals Council. Т.е. у собственников Port Talbot и Scunthorpe есть четкое понимание, что их инвестиции в EAF-переход, скорее всего, не окупятся. Но и продолжать эксплуатацию BF-BOF также убыточно из-за высокой стоимости разрешений на выбросы СО2. Патовая ситуация, требующая государственного вмешательства. И государство вмешалось.

Правительство согласилось выделить £500 млн на строительство EAF в Порт Талботе. Плюс £80 млн на программу компенсаций, поскольку проект повлечет сокращение 3 тыс. рабочих мест. С 1 октября 2024 г. доменное производство на комбинате прекратилось, запуск EAF запланирован на 2027 г. Сложнее получилось в Сканторпе.

Здесь правительство также предлагало владельцу, китайской Jingye Group, £500 млн для EAF-перехода. Но компания отказалась, поскольку долевое участие государства было бы меньше, чем в случае с Port Talbot: 25% против 40%.

В итоге British Steel 12 апреля этого года перешла во временное государственное управление. Тогда же госсекретарь по вопросам бизнеса и торговли Джонатан Рейнольдс сообщил, что власти готовы самостоятельно профинансировать создание электросталеплавильного производства в Сканторпе. По его словам, с этой целью в Фонде национального благосостояния зарезервировано £2,5 млрд.

С точки зрения разумного использования госфинансов это странное решение для декарбонизации: взять на себя все расходы в сумме £2 млрд вместо того, чтобы поделить их напополам с китайцами. Которым, возможно, еще и придется выплатить неустойку после международного арбитража. Поскольку Jingye Group в начале июня наняла юркомпанию Linklaters для работы над возвратом денег, потраченных на British Steel.

И еще надо помнить, что взяв на себя ответственность за British Steel, правительство «повесило» на британский бюджет проблему будущих дотаций ее производства. Поскольку проблема дороговизны «зеленой» электроэнергии для EAF никуда не делась.

Но, как бы там ни было, можно констатировать: в нынешнем году выбросы СО2 у британской металлургии снизятся почти на 70% за счет закрытия доменных печей компании Tata Steel UK. И если строительство EAF в Порт Талботе и Сканторпе пройдет по графику, уже через 2-3 года Великобритания полностью прекратит экспорт стального лома. Еще в 2024 г. он составлял 7,6 млн т.

Для украинских чиновников это хороший повод задуматься: как обеспечить декарбонизацию стальной отрасли Украины в условиях, когда внутренний ломовой ресурс уже сейчас на грани дефицита. А доступность импортного все больше сужается.

Но вернемся к британской металлургии. С середины 2000-х гг. выплавка стали в Соединенном Королевстве упала в 2 раза. С одной стороны, выбросы СО2 также сократились более чем в 3 раза. С другой – это свидетельствует о системных проблемах отрасли, не связанных с «зеленой» трансформацией. Деиндустриализация – это не путь к устойчивому развитию.

Национальный вклад Великобритании (NDC) предусматривает выход на нулевые выбросы СО2 к 2050 г. и их сокращение на 81% (по сравнению с 1990 г.) к 2035 г. Аналогичные задачи стоят перед сталелитейными компаниями.

Tata Steel UK и British Steel утверждают, что после EAF-перехода их выбросы будут на уровне 0,85 т на 1 т стали. Учитывая, что при BF-BOF производстве они составляли 2,4-2,6 т – можно сказать, что снижение получится примерно на 70%. Но это уже к 2030 г., если реализация проектов не затянется. Для дальнейшего сокращения, очевидно, потребуется внедрение CCUS.

Остальные британские производители стали уже сейчас используют EAF и их удельные выбросы находятся на очень низком уровне. Например, у GFG Liberty Steel Rotherham с мощностью 1,98 млн т стали в год – 0,4 т, по данным компании. У 7 Steel UK Cardiff (ранее – Celsa Steel UK) с мощностью 1,2 млн т – 0,417 т, также по данным компании. Т.е. им до 2035 г. не о чем беспокоиться. А дальше – все тот же CCUS, полный переход на ВИЭ и H2-DRI.

Но пока такие конкретные планы у производителей отсутствуют. И некоторым из них сейчас явно не до этого. Так, заводы Liberty Steel в Ротереме и Мотервелле вот уже год как находятся в режиме простоя. Причина – долговой кризис компании Санджива Гупты. И, как следствие, нехватка оборотных средств для операционной деятельности.

Tata Steel UK в своей дорожной карте указывает, что готова рассмотреть строительство завода по выпуску 2 млн т DRI в год – при условии финансовой поддержки и благоприятных условий для бизнеса. В качестве таковых указываются доступ к конкурентоспособному природному газу, а затем и к «зеленому» водороду, чего в настоящее время нет.

Действительно в Великобритании сейчас нет ни одного пилотного проекта H2-DRI, ни в стадии разработки, ни реализации. Для сравнения: в ЕС таких проектов 23, по данным британского правительства. В качестве причины, по которой компании не хотят инвестировать в данное направление, указывается высокая стоимость э/э в Соединенном Королевстве.

В случае полного перехода существующих сталелитейных предприятий на водородные технологии для покрытия их потребностей в Н2 необходимы мощности на 1 ГВт. Водородная стратегия Великобритании предусматривает создание 1 ГВт к 2025 г. и 5 ГВт к 2030 г. Сейчас таковые отсутствуют, т. е. с I этапом британцы не справились. И пока нет предпосылок наверстать упущенное в течение следующих 5 лет.

Интересный проект есть у British Petroleum по строительству завода HyGreen Teesside мощностью 500 МВт. Этого показателя планировалось достичь к 2030 г., а в текущем году должен был заработать первый модуль на 80 МВт.

Продукцию с этого предприятия мог бы получать будущий электросталеплавильный завод British Steel в Лакенби, в промышленном районе Тиссайд. Но… пока это предприятие есть только в презентационных материалах British Steel. Да и British Petroleum в марте этого года официально объявила о «заморозке» HyGreen Teesside на неопределенный срок.

Аналогично с CCUS. Предыдущие правительства дважды пытались запустить CCUS в Великобритании. Но эти программы были отменены в 2011 и 2016 гг. Текущий подход, запущенный в 2018 году, направлен на создание 4 кластеров CCUS. Дело в том, что это слишком масштабные и дорогостоящие проекты для одной компании. Поэтому для транспортировки и хранения предлагается объединить ряд промышленных предприятий из разных отраслей.

Власти ставили цель улавливать и хранить 20–30 млн т углерода в год к 2030 г. В декабре 2024 г. Министерство энергетики и чистого нуля пришло к выводу, что цель недостижима. Оно еще не установило пересмотренные цели. Тем не менее, тогда же, в декабре 2024 г., Минэнерго объявило о подписании контрактов с двумя первыми проектами в кластере East Coast, включаеющем Тиссайд и Хамберсайд.

Ожидается, они начнут функционировать в 2028 г. Но сейчас нельзя утверждать, что так и будет, с учетом предыдущего негативного опыта. Даже несмотря на финансовую поддержку в размере £21,7 млрд в течение 25 лет, задекларированную в марте 2023 г. британским Казначейством.

Надежда на СВАМ

Единственное, в чем можно не сомневаться – что заявленный EAF-переход в британской металлургии все-таки состоится примерно в заявленные сроки. Как отмечалось, возможности для ее обеспечения чистой э/э есть уже сейчас. Остается решить проблему ценовой доступности. Потому что никакой декарбонизациии не будет без дешевой и доступной э/э. Обеспечить которую могут только большие мощности. Собственно, это относится не только к Великобритании, но и другим странам. Включая Украину.

Вот почему британское правительство преследует цель дальнейшего расширения инфраструктуры ВИЭ. Национальный План действий «Чистая энергия 2030» предусматривает значительный рост установленной мощности ВИЭ в течение последующих 5 лет. Увеличение предложения «зеленой» энергии должно снизить ее стоимость, в соответствии с рыночными законами.

Программа развития «зеленой» энергетики Великобритании предусматривает увеличение мощностей к 2030 г.:

- Наземной ветроэнергетики до 29 ГВт по сравнению с 15,7 ГВт в 2024 г.;

- Солнечной энергетики до 45 ГВт по сравнению с 18 ГВт в 2024 г.;

- Морской ветроэнергетики до 43 ГВт по сравнению с 14,7 ГВт в 2024 г.;

Во вторых, введение СВАМ UK, запланированное на январь 2027 г., существенно ограничит доступ импортной стали на британский рынок. Предварительные расчеты British Steel показывают, что в таком случае за счет Scope 3 даже экологически чистая сталь из Залива не выдержит конкуренции с местной.

В таком случае британские производители смогут увеличить маржинальность продаж и их объемы. Что, в свою очередь, даст возможность безболезненно покупать «зеленую» э/э для производственных нужд. А рост цен на стальную продукцию позволит переложить эти затраты на конечных потребителей.

Source: GMK CENTER